En esta actividad realizamos un informe final de nuestro proyecto de investigación, el cual contiene los siguientes elementos: portada, índice dinámico, introducción, metodología, resultados, conclusiones y recomendaciones, referencias y fuentes de consulta, anexos.

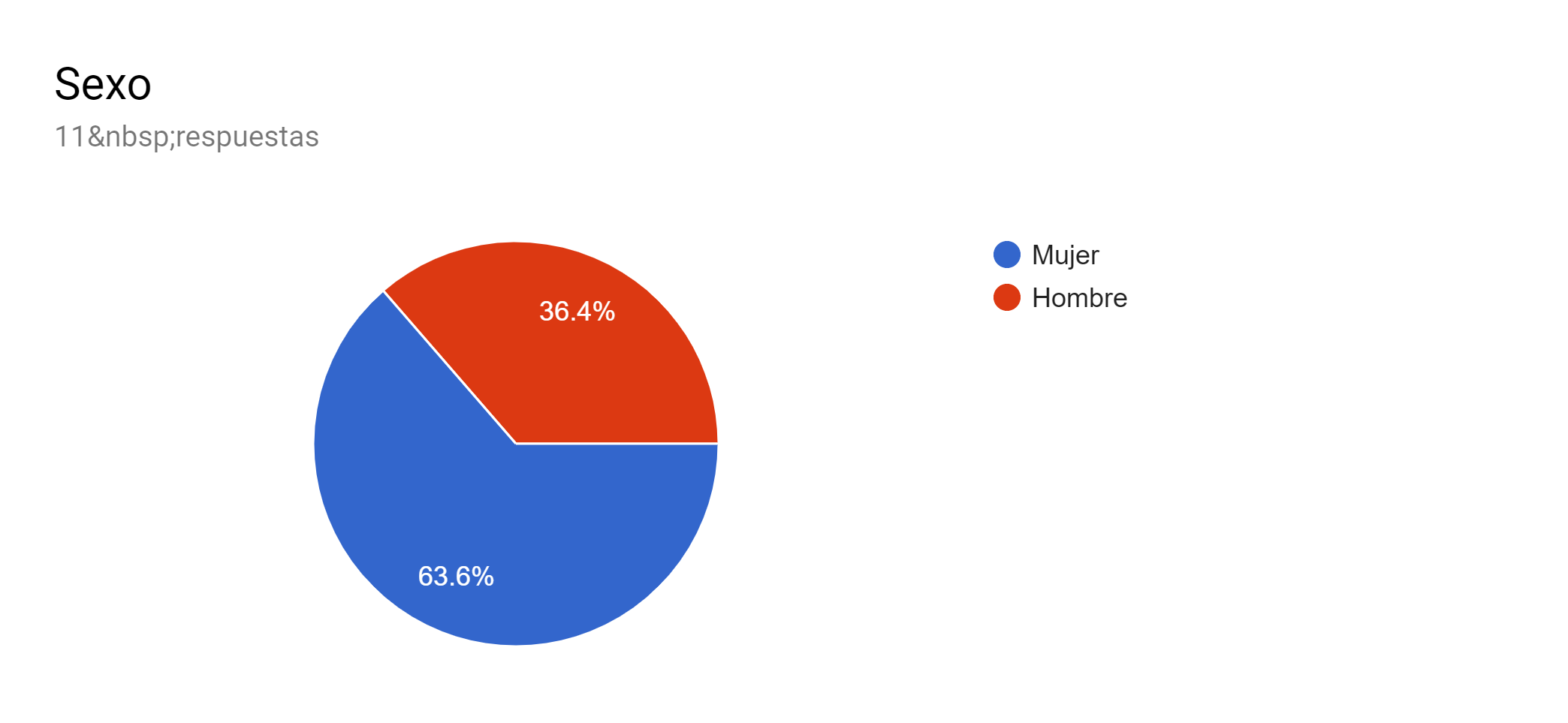

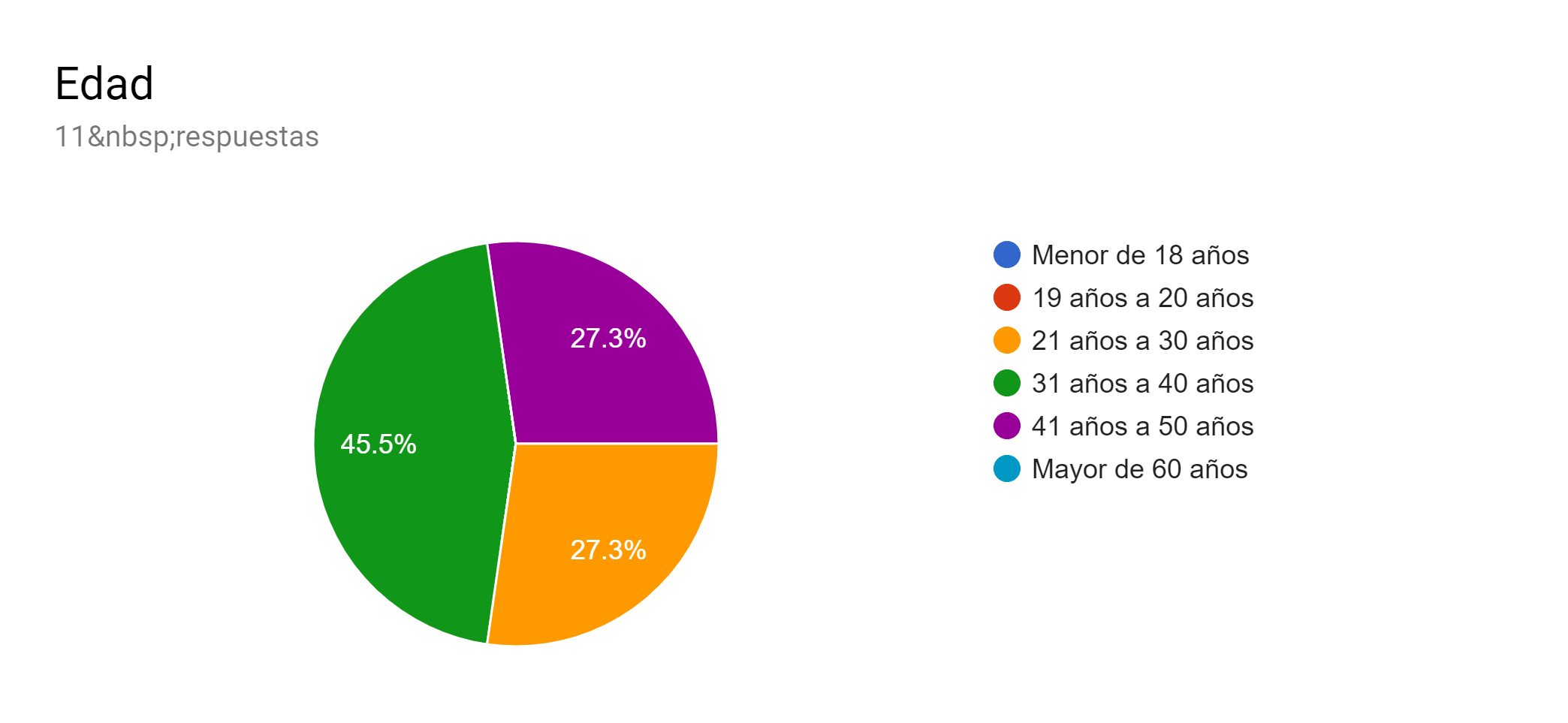

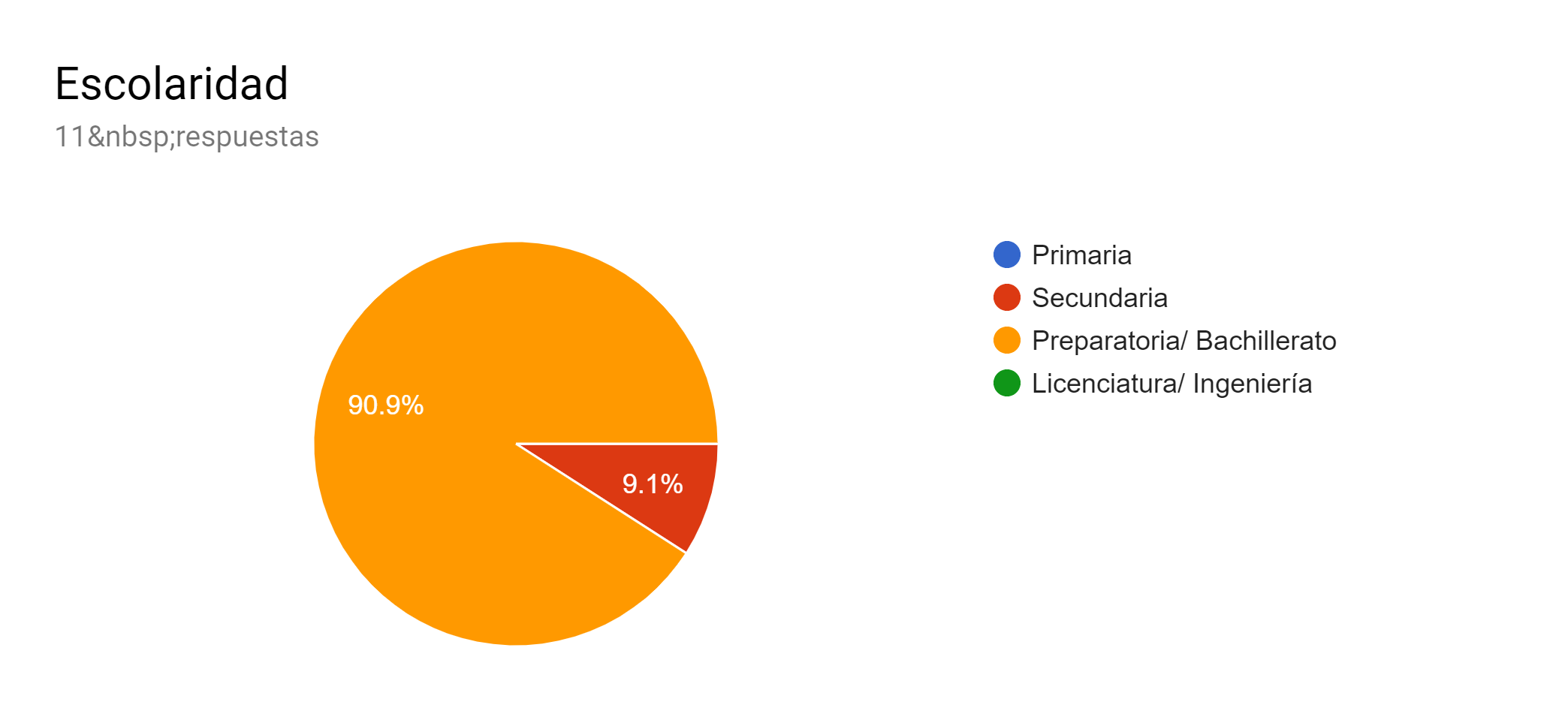

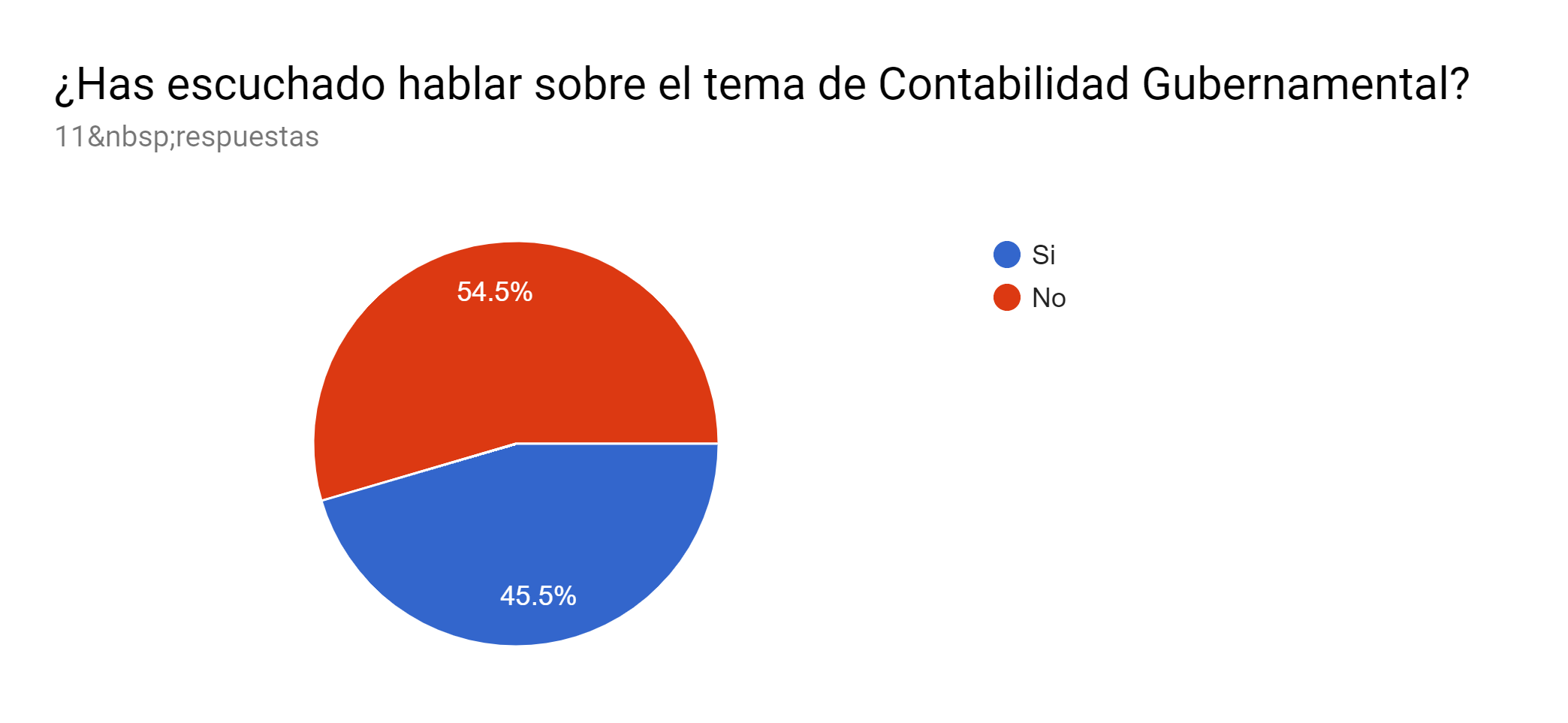

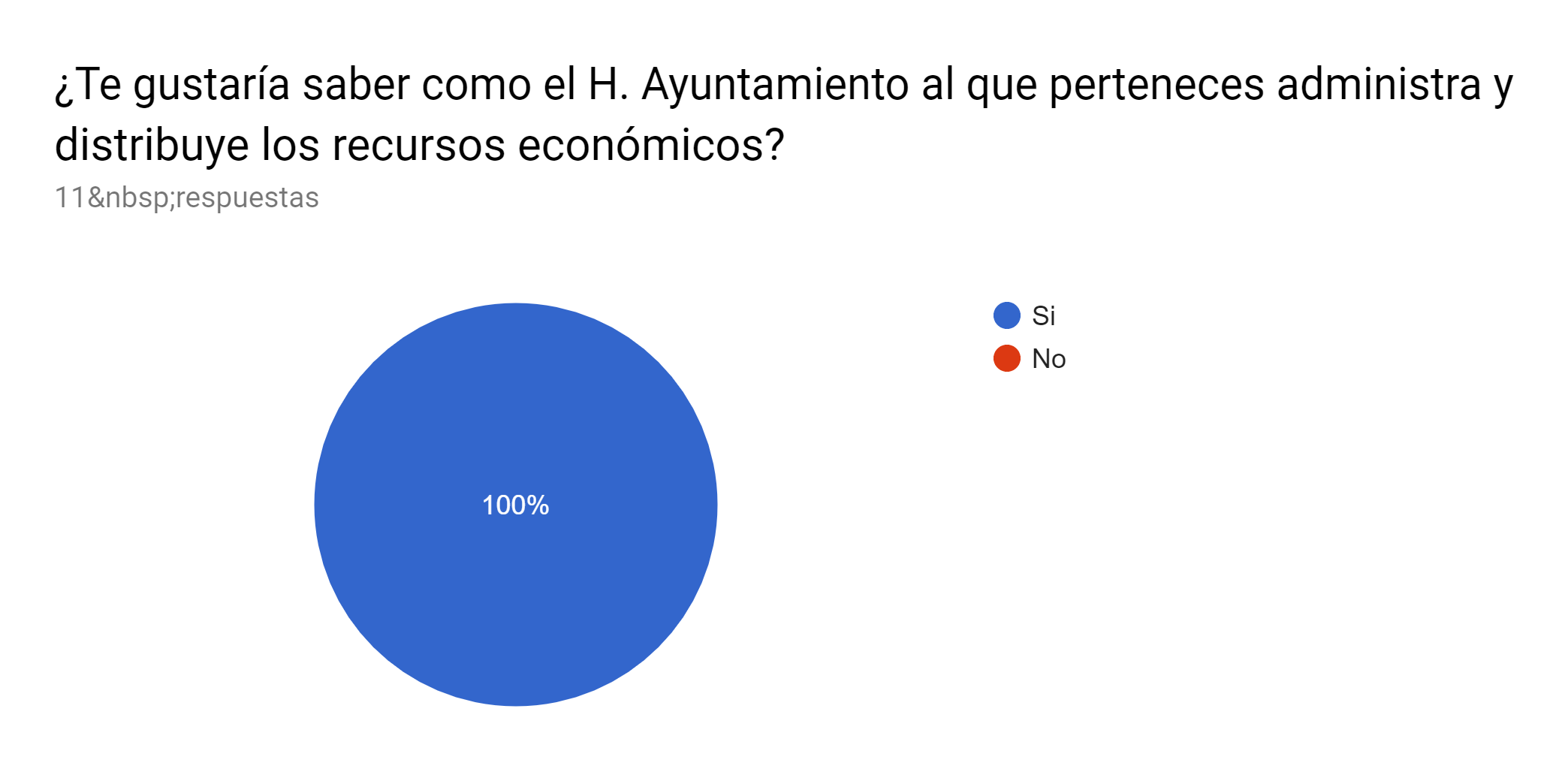

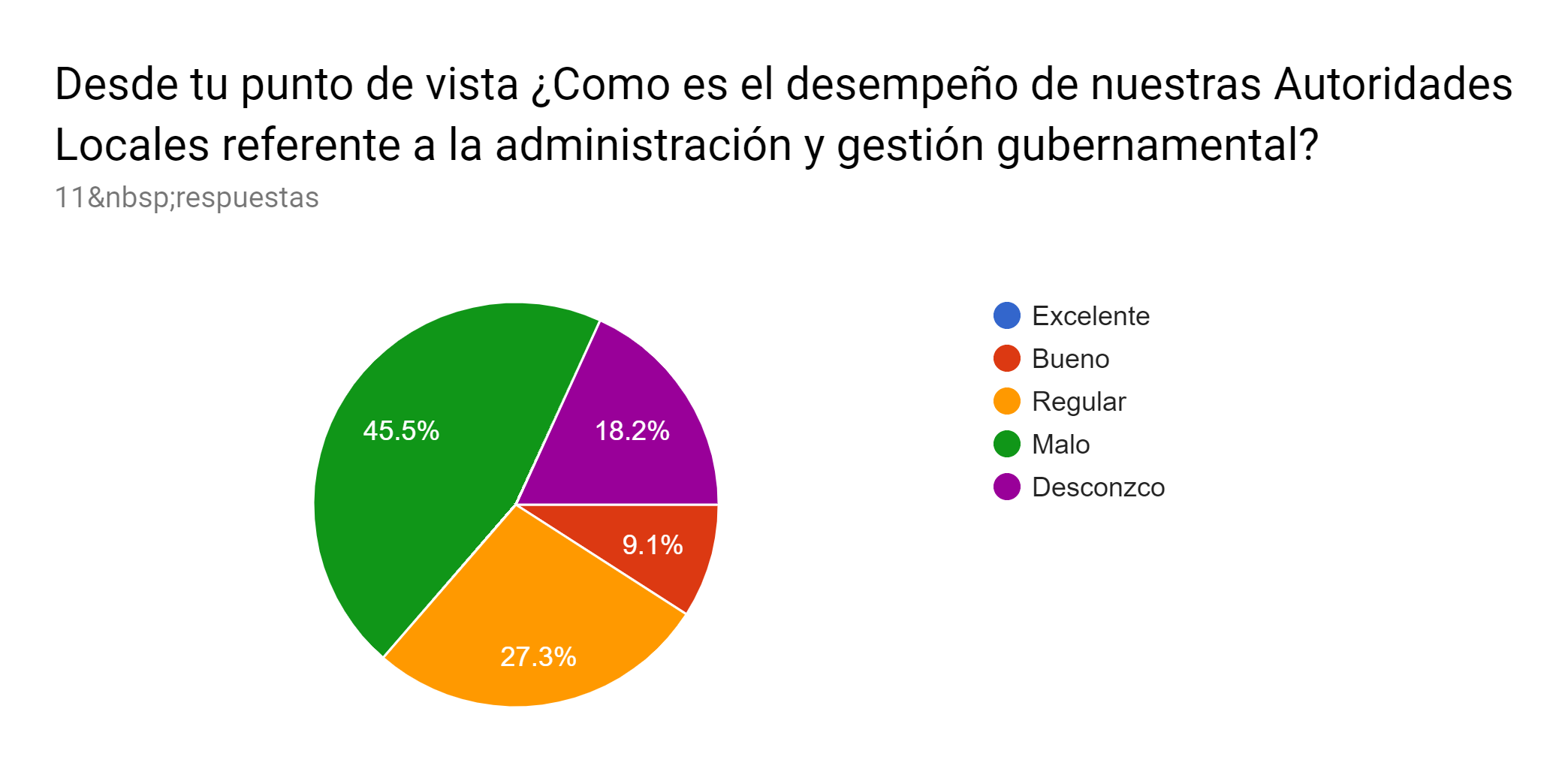

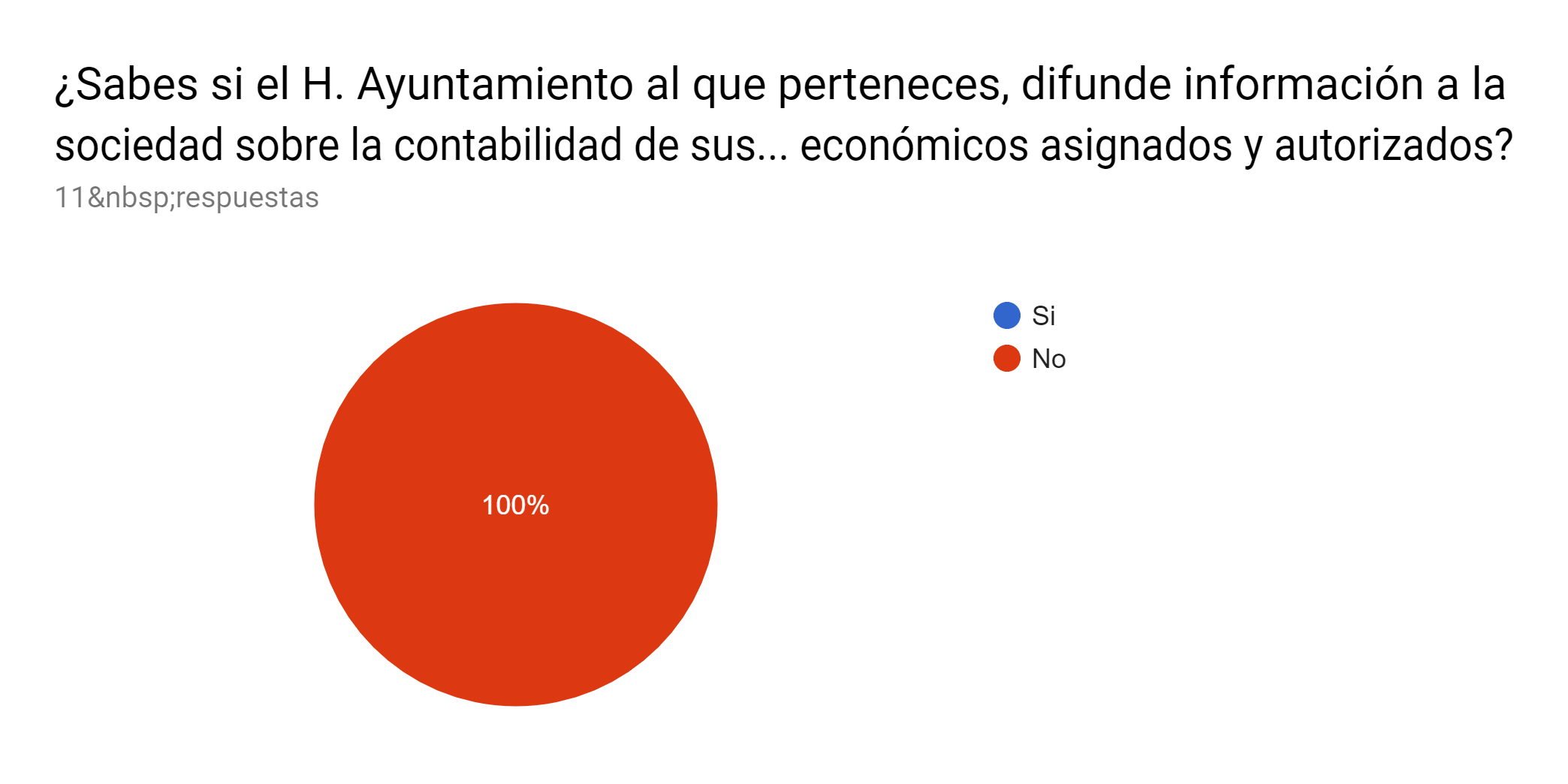

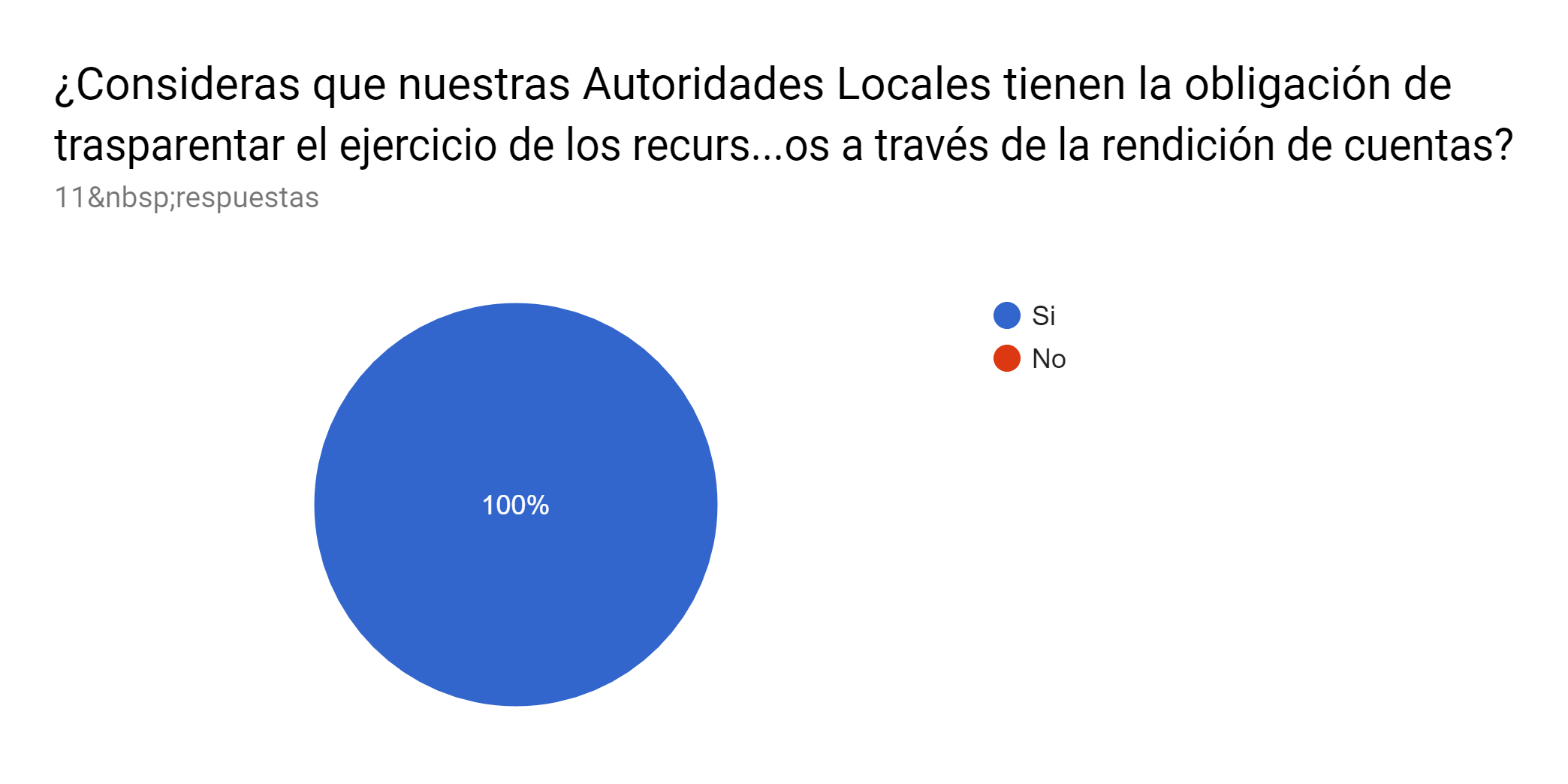

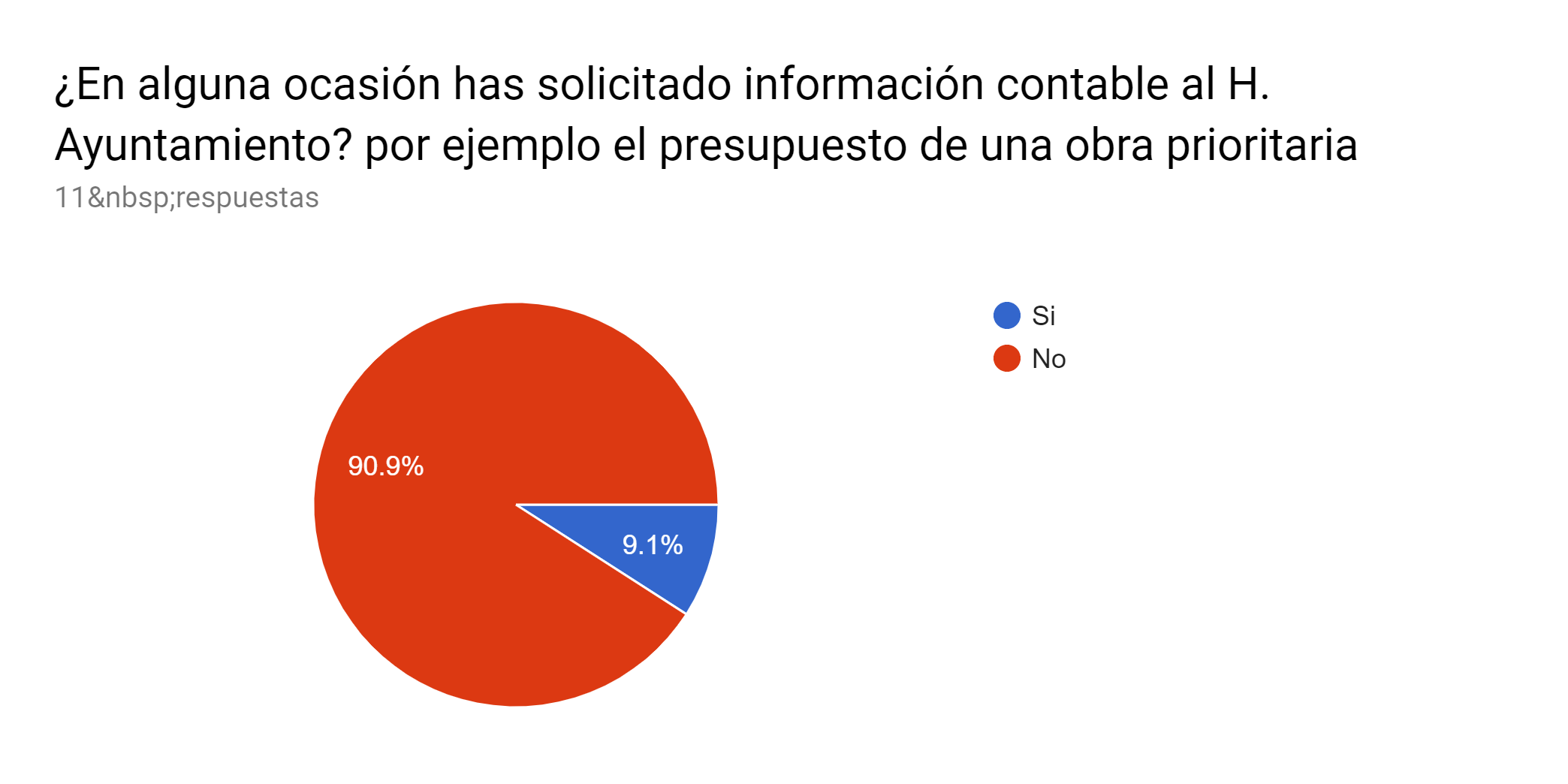

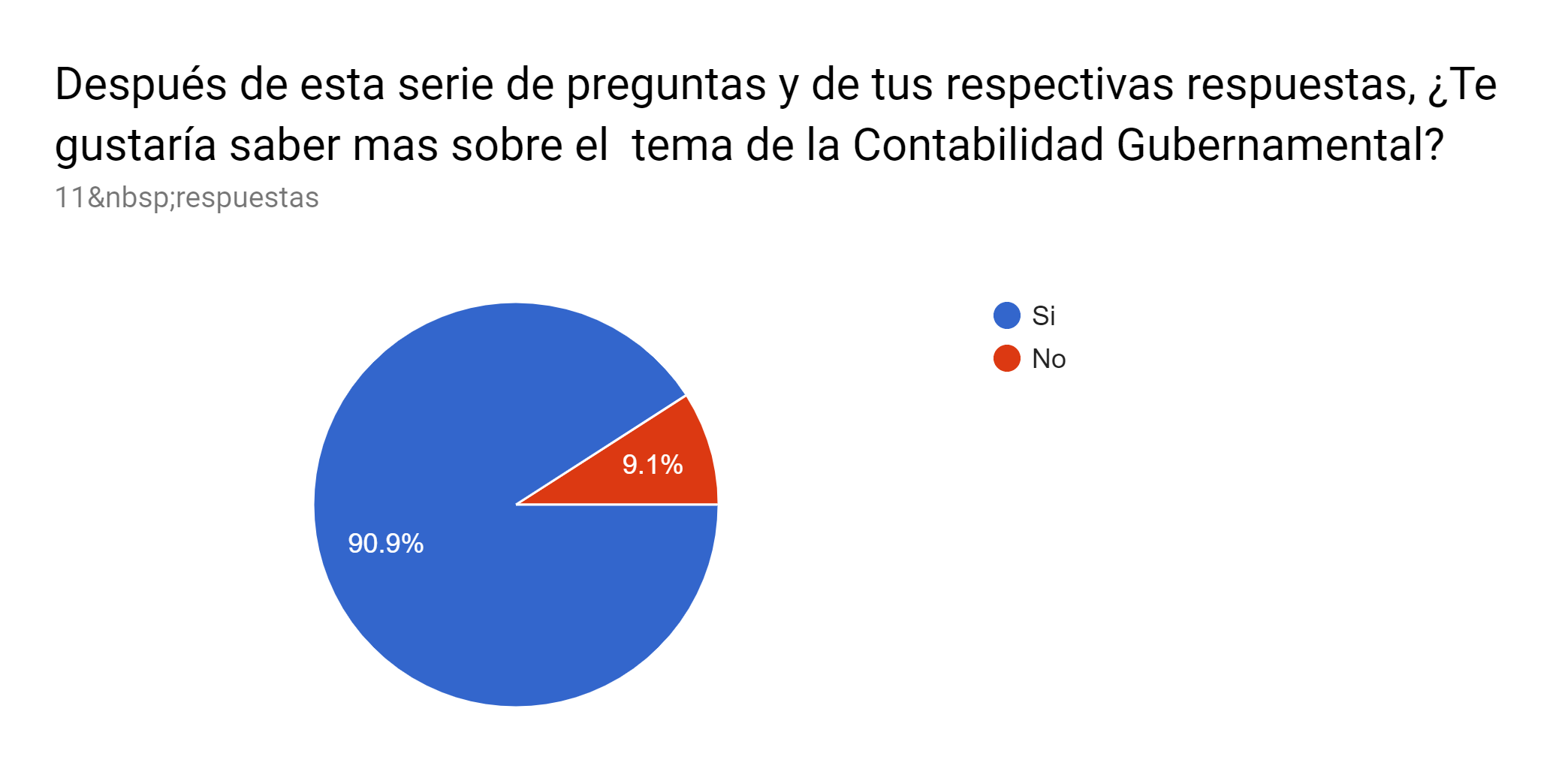

En esta actividad realizamos una encuesta con 10 preguntas sobre el tema que estamos elaborando nuestro proyecto de investigación y la aplicamos a una población de 10 personas.

Sistematizamos los datos obtenidos, generamos las gráficas correspondientes con su respectiva interpretación.

En esta actividad, desciframos el acertijo de pamela y sus amigos, establecimos relaciones entre los datos, a fin de arribar a conclusiones.

Reto. «Pamela y sus amigos»

Pamela y sus tres amigos se van a reunir el sábado en la noche para cena, cada uno hará un platillo (Rodríguez, también). Determina el nombre completo de cada uno de los comensales, así como el tipo de comida que preparará (uno de los muchachos irá, cocinará ravioles).

Fernando no llevará estofado.

Como la señorita Barrios está a dieta, le dijo a Vargas que sólo podrá comer el platillo que ella misma preparará.

Tina le pidió a la persona que preparará la ensalada que la hiciera de vegetales crudos porque le encantan.

Diego y Ríos piensan que como la chica que va a cocina el estofado es muy delgada, será la única que podrá disfrutar libremente de todos los platillos.

Rodríguez, que hará el pastel, le preguntó a Fernando y a Tina de qué sabor lo preferían.

Primero asocie la información por concepto: nombres, apellidos y guisados.

En esta actividad se realizó el guion de entrevista que utilice para recabar información reforzando mi proyecto de investigación .

1.- ¿Para Usted que es la contabilidad gubernamental y como se aplica en la administración del H. Ayuntamiento?

2.- ¿De donde provienen los recursos que son asignados o autorizados para ejecutar acciones u obras?

3.- ¿Cuenta el H.

Ayuntamiento con un procedimiento de planeación para vigilar el ejercicio de

los Recursos Públicos? menciona cuál es ese procedimiento:

4.- La Tesorería

Municipal, al contabilizar los movimientos que se originan en el H.

Ayuntamiento, ¿Aplica los Postulados Básicos de Contabilidad Gubernamental?

5.- ¿A través de

que mecanismo planifican la distribución de los recursos que dispone el H.

Ayuntamiento para atender y priorizar las necesidades del Municipio?

6.- ¿Cuál es el

objetivo más importante en cuanto a la Gestión Pública que realiza el H.

Ayuntamiento?

7.- ¿Se difunde

información a la sociedad sobre cada uno de los destinos de los recursos que ha

administrado el H. Ayuntamiento?

8.- ¿Para Usted que Qué es la Rendición de Cuentas?

En esta actividad realizamos nuestra bitácora de investigación, ya que es una herramienta muy útil en la cual anotamos todos los detalles de nuestra investigación paso a paso, recabando información relevante.

Institución donde se realizaran las visitas: Dirección de Desarrollo Económico del H. Ayuntamiento de Tejupilco.

En esta actividad realizamos un breve marco teórico del anteproyecto/proyecto de investigación sobre el tema de Contabilidad Gubernamental.

INDICE DE MARCO TEÓRICO

Definición de Contabilidad Gubernamental

Antecedentes sobre la Contabilidad Gubernamental

Fundamento Legal de la Contabilidad Gubernamental en México

La Contabilidad Gubernamental y los Entes Públicos.

Importancia de la Contabilidad Gubernamental

1. Definición de Contabilidad Gubernamental Definición oficial que establece la Ley General de Contabilidad Gubernamental en su Artículo 4 Fracción IV, que a la letra dice: “la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos”. (Diario Oficial de la Federación, 2018).

2. Antecedentes sobre la Contabilidad Gubernamental La Contabilidad Gubernamental es una rama de la Teoría General de la Contabilidad que se aplica a las organizaciones gubernamentales, cuya actividad está regulada por un marco constitucional, una base legal y normas técnicas que la caracterizan y la hacen distinta a la que rige para las entidades del sector privado. Entre las principales diferencias conceptuales, normativas y técnicas de la contabilidad gubernamental y de la contabilidad del sector privado, se mencionan las siguientes: a) El objeto de la contabilidad gubernamental es contribuir, entre otros propósitos, a la gestión y economía de la hacienda pública; en tanto que, la contabilidad del sector privado está orientada a la economía de la organización; b) La información financiera del sector público es presentada con estricto apego al cumplimiento de la Ley de Contabilidad y, en general, sus estados financieros se orientan a informar si la ejecución del presupuesto y de otros movimientos financieros se realizaron dentro de los parámetros legales y técnicos autorizados; mientras que los de la contabilidad empresarial informan sobre la marcha del negocio, su solvencia, y la capacidad de resarcir y retribuir a los propietarios su inversión a través de reembolsos o rendimientos. c) El presupuesto para los entes públicos representa responsabilidades formales y legales, siendo el documento esencial en la asignación, administración y control de recursos; mientras que, en las entidades privadas tiene características estimativas y orientadoras de su funcionamiento. d) La información generada por la contabilidad gubernamental es de dominio público, está basada en el registro de operaciones económico-financieras realizadas con recursos de la sociedad y como tal, es de divulgación obligatoria e informa sobre los resultados de la gestión pública. En la empresa privada es potestad de su estructura organizativa, divulgar los resultados de sus operaciones y el interés se limita a los directamente involucrados con la propiedad de dicha empresa, excepto de las que cotizan en la Bolsa Mexicana de Valores. (Diario Oficial de la Federación, 2018).

3. Fundamento Legal de la Contabilidad Gubernamental en México El Sistema de Contabilidad Gubernamental (SCG) se fundamenta en el Título Tercero, Capítulo II, Sección III, artículo 73, Fracción XXVIII, de la Constitución Política de los Estados Unidos Mexicanos, donde se establece, entre otras facultades del Congreso, la de «expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial con el fin de garantizar su armonización a nivel nacional». En el marco de la citada atribución, el Congreso de la Unión aprobó la Ley de Contabilidad que rige en la materia a los tres órdenes de gobierno y, crea el Consejo Nacional de Amortización Contable (CONAC), como órgano de coordinación para la armonización de la contabilidad gubernamental y lo faculta para la emisión de normas contables y lineamientos para la generación de información financiera que deben aplicar los entes públicos. Por su parte, el artículo 1 de la Ley de Contabilidad, establece que la misma » es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales». En tal contexto, el artículo 33 de la Ley de Contabilidad, dispone que la contabilidad gubernamental deba considerar las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización. (Diario Oficial de la Federación, 2018).

4. La Contabilidad Gubernamental y los Entes Públicos. La Ley de Contabilidad identifica a los órganos y entidades de cada orden de gobierno que deben fungir en calidad de entes públicos, e instituye las normas y responsabilidades de los mismos con respecto a la contabilidad gubernamental. El artículo 4, fracción XII, de la Ley de Contabilidad, establece que son «Entes públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales». Por otra parte, el artículo 2 dispone que «los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado». Asimismo, la Ley de Contabilidad, en su artículo 17, establece que «cada ente público será responsable de su contabilidad, de la operación del sistema; así como, del cumplimiento de lo dispuesto por Ley de Contabilidad y las decisiones que emita el Consejo». Finalmente, el artículo 52 señala que «los estados financieros y demás información presupuestaria y contable que emanen de los registros de los entes públicos, serán la base para la emisión de informes periódicos y para la formulación de la cuenta pública anual”, agregando que “los entes públicos deberán elaborar los estados de conformidad con las disposiciones normativas y técnicas que emanen de esta Ley o que emita el Consejo”.

5. Importancia de la Contabilidad Gubernamental Una de las principales características de la contabilidad gubernamental es el control y la confiabilidad en el uso de los recursos financieros de un municipio, una entidad federativa o un país. Su principal propósito es asegurar la calidad en la toma de decisiones, basándose en la objetividad, estabilidad, verificabilidad y veracidad de la información financiera disponible en ese momento. Para generar información oportuna, confiable, comprobable y comparable; podemos concluir que el Gobierno en sus tres niveles es un ente (Federal, Estatal y Municipal), además de que los recursos que maneja son de los ciudadanos, por lo cual adquiere mayor importancia ya que se bebe rendir cuentas de los recursos. La Contabilidad Gubernamental adquiere importancia al servir como instrumento de análisis, medición, evaluación, dirección, desarrollo y seguimiento de programas gubernamentales. (Galindo J. Fernando, 2015)

En esta actividad buscamos fuentes primarias y secundarias útiles para para nuestra investigación, posteriormente realizamos el acopio en los buscadores guardando en una carpeta todo lo investigado sobre nuestro tema, organizamos las fuertes consultadas y realizamos el registro bibliográfico con el formato APA.

buscadores utilizados: Google Académico, Academia.edu, Scielo.

En esta actividad elegimos un tema relacionado con el campo profesional del programa educativo que deseamos cursar, delimitamos el tema, establecimos los objetivos generales y específicos del anteproyecto de investigación y realizamos un plan de trabajo, aplicando los conocimientos previos sobre los diferentes tipos de investigación.

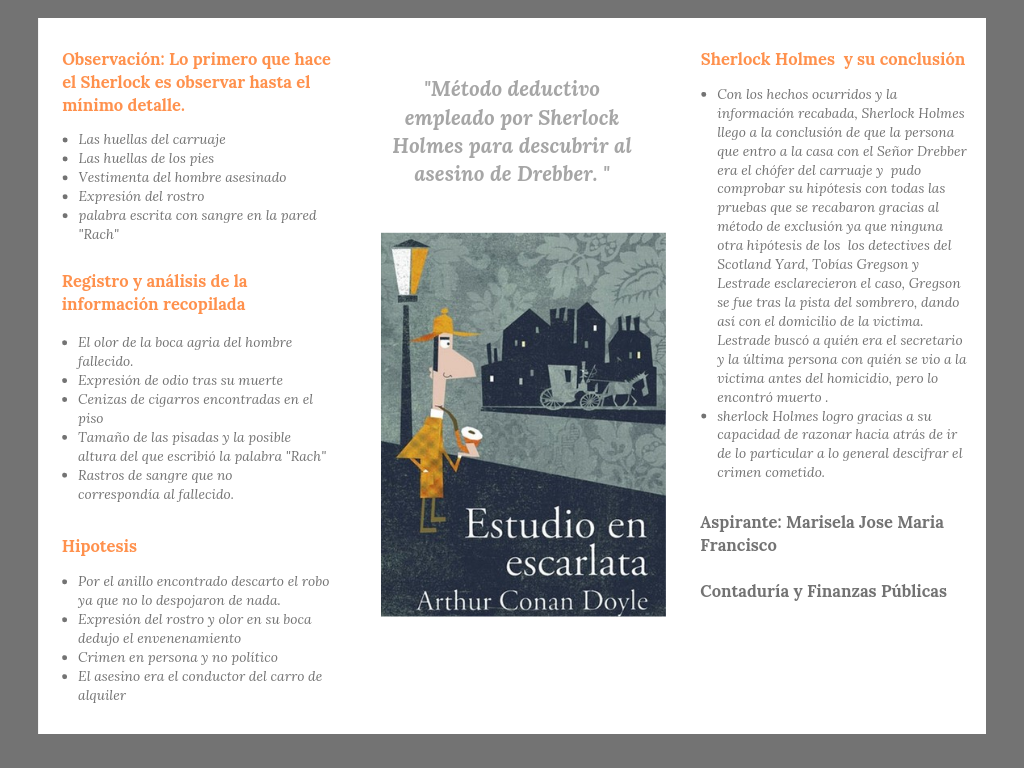

Esta actividad identificamos las diferentes técnicas, métodos y procedimientos de la investigación.

«Tipos de investigación» mapa mental. “Estudio en escarlata” esquema sobre los pasos que siguió Sherlock Holmes para llegar a las conclusiones que expuso.